En el mundo de las reclamaciones bancarias, existen una gran cantidad de mitos y leyendas urbanas que pueden desinformar a los consumidores. Estos mitos no solo crean confusión, sino que también pueden desanimar a muchos a ejercer sus derechos y recuperar el dinero que les pertenece. En reclamador.es, queremos desterrar algunos de estos falsos conceptos ...

Estamos actualizando la web. Algunos servicios no están disponibles. Volvemos pronto. ¡Gracias por tu paciencia!

¡Buenas noticias! La justicia europea sentencia que el IRPH de las hipotecas es abusivo. ¡Inicia ya tu reclamación!

Reclamar cláusula suelo

No estás solo frente a los abusos de la banca. Nos encargamos de principio a fin de la reclamación de la cláusula suelo de tu hipoteca para que recuperes todo el dinero que has pagado de más. ¡Y sin pago por adelantado!

Desde 2012 luchando por los derechos de los consumidores.

Completa el formulario y recibe gratis el estudio de tu caso.

Equipo propio de abogados expertos en reclamaciones bancarias.

¿Cómo funciona?

Estás a pocos pasos de recuperar el dinero que el banco te cobró de más por culpa de la cláusula suelo. Te ayudamos a eliminarla y obtener la indemnización que mereces sin complicaciones.

01

Rellena el formulario

01

Rellena el formulario

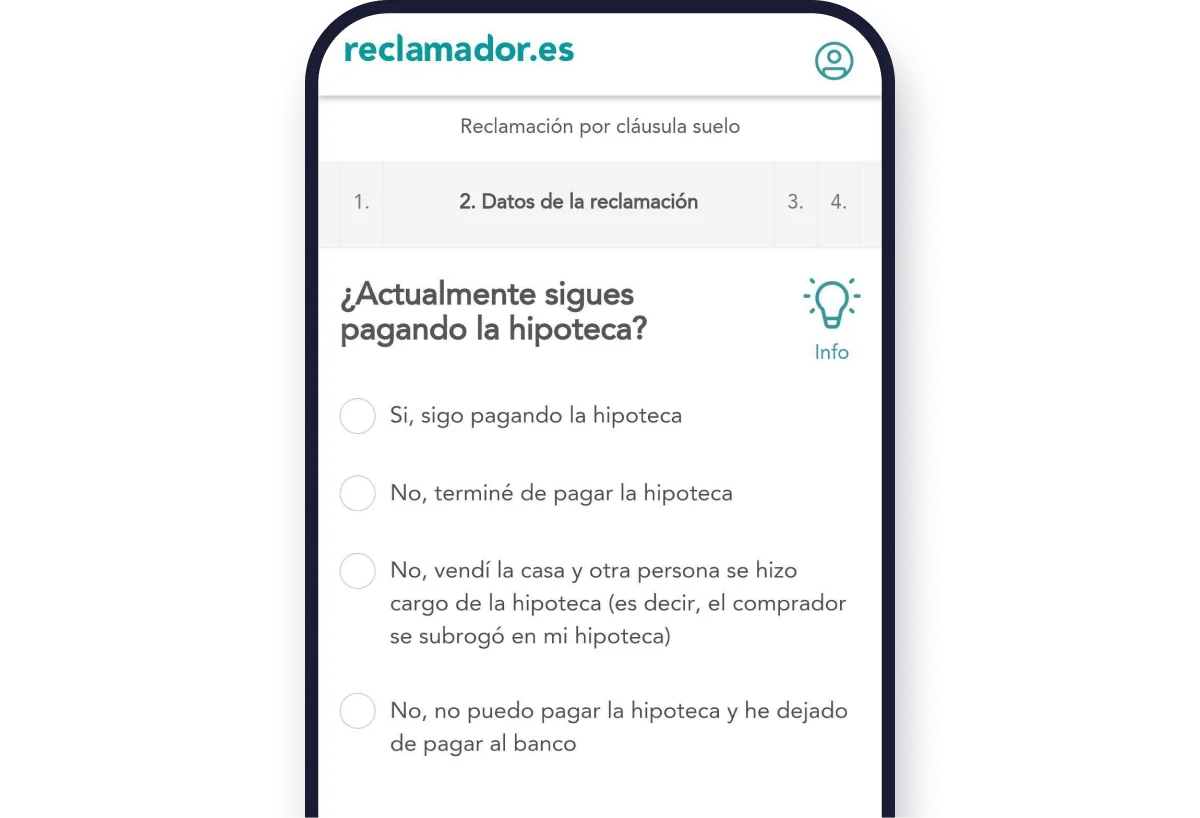

Regístrate gratis en nuestra web y responde unas sencillas preguntas sobre tu hipoteca. Adjunta la documentación que te indicamos durante el proceso para que analicemos tu reclamación de cláusula suelo. Es un proceso 100 % online, rápìdo y seguro.

02

Gestionamos tu reclamación

02

Gestionamos tu reclamación

Comprobamos si tienes cláusula suelo. Si se puede reclamar, te enviamos un informe con el dinero que puedes recuperar. Si estás de acuerdo, comenzamos con la gestión en cuanto nos autorices y te informaremos de todo lo que ocurra durante el proceso.

03

Recuperas tu dinero

03

Recuperas tu dinero

¡Es el momento de cobrar tu cláusula suelo. También de celebrar! Cuando ganemos tu reclamación de cláusula suelo y el banco te devuelve tu dinero, nos pondremos en contacto contigo para explicarte cómo cobraremos nuestros honorarios.

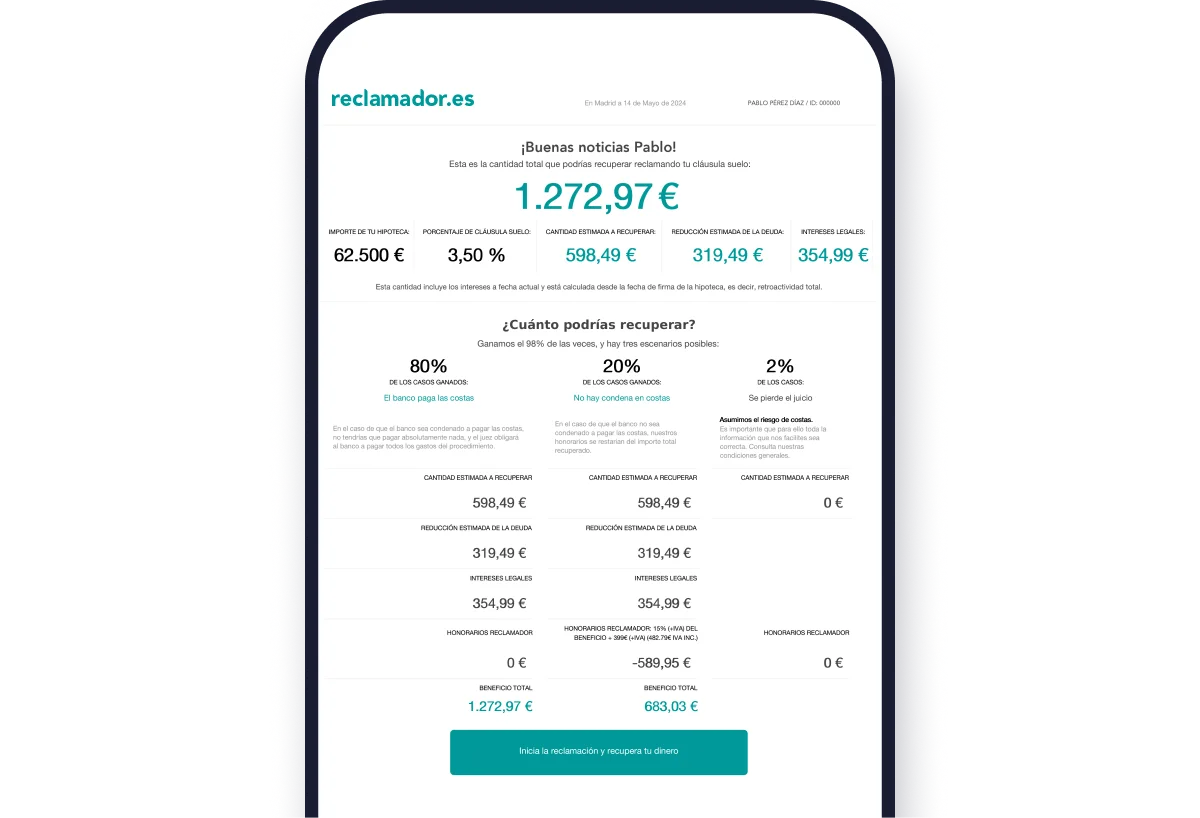

¿Cuánto cuesta reclamar?

Trabajamos a éxito. Si perdemos, asumimos todos los costes.

Si llegamos a un acuerdo antes del juicio

15

%

+IVA

+

399

€

+IVA

de la indemnización recibida

de gastos administrativos, notaría y procurador

Si vamos a juicio y ganamos...

Con costas judiciales

EL MÁS FRECUENTE

0

€

- El banco tiene que pagar las costas del juicio y esos serían nuestros honorarios. Tú recuperarías todo tu dinero.

Sin costas judiciales

- En este caso, nuestros honorarios son los mismos que si llegáramos a un acuerdo con tu banco antes del juicio.

Por ejemplo...

- Tienes un préstamo hipotecario con cláusula suelo, en el que al quitar la cláusula la entidad tiene que devolverte el dinero abonado de más (6.500 €) y los intereses legales (800 €).

- Además, desde reclamador.es pedimos que se recalcule el capital amortizado (1.700 €), por lo que descenderá la deuda pendiente. Por tanto, el total recuperado es de 9.000 €.

- Finalmente, ganamos el juicio sin costas, nuestros honorarios son el 15 % de la cantidad total recuperada (15 % x 9.000 € + 21 % IVA = 1.633,5 €) más los gastos fijos (399 € + 21% IVA = 482,79 €). En total, 2.116,29 €.

- ¡Conseguimos una indemnización para ti de 6.883,71 €! 🥳

¿Qué opinan los clientes de reclamador.es?

Reclamar a un banco la cláusula suelo puede parecer algo complicado pero con reclamador.es no lo es. Descubre lo que opinan nuestros clientes sobre su experiencia.

Preguntas frecuentes sobre cláusula suelo

¿Qué es la cláusula suelo?

La cláusula suelo es una cláusula que fija un interés mínimo en la hipoteca. Establece que tienes que pagar ese mínimo, aunque el índice al que esté vinculada sea inferior. Siempre pagarás ese interés. Si tienes cláusula suelo, aparece en las condiciones del contrato de tu hipoteca, aunque algunas veces no con ese nombre.

¿Puedo reclamar una cláusula suelo?

Sí, puedes reclamar la cláusula suelo de tu hipoteca y recuperar todo lo que has pagado de más en tu préstamo hipotecario a interés variable. Los juzgados están considerando nulas la mayoría de cláusulas suelo de las hipotecas, pues no se incluyeron en los contratos de forma transparente. En reclamador.es estudiamos tu caso para saber si tienes posibilidad de recuperar tu dinero, unos 8.000 € de media.

¿Se puede reclamar la cláusula suelo de una hipoteca cancelada?

Sí, puedes reclamar la cláusula suelo de una hipoteca ya cancelada. Rellena nuestro formulario de reclamación de cláusula suelo y recopila toda la documentación necesaria para obtener el máximo éxito en tu reclamación. Nosotros nos encargamos del resto, hasta que consigues recuperar todo lo que pagaste de más por la cláusula suelo de esa hipoteca.

¿Hasta cuándo se puede reclamar la cláusula suelo?

No hay una fecha límite para que puedas iniciar una reclamación de cláusula suelo o gastos de hipoteca, puesto que, gracias a la sentencia de 14 de junio de 2024 del Tribunal Supremo, se establece que el plazo de prescripción de la acción de restitución será el de la fecha de firmeza de la sentencia que declara la nulidad de esa cláusula. Esto, en definitiva y en la práctica, lo que supone es que no se establezca un plazo de prescripción a partir del cual ya no puedes iniciar tu reclamación. ¡Da el paso, reclama!

¿Debo aceptar el acuerdo del banco por la cláusula suelo de mi hipoteca?

Si el banco te ofrece un acuerdo, lo mejor es que dicha información sea analizada por abogados expertos. No firmes nada sin asesoramiento legal. Si quieres recuperar todo el dinero que has pagado de más por el suelo hipotecario, consúltanos. Si ya has iniciado tu reclamación con nosotros y el banco te envía un acuerdo, es muy importante que nos lo hagas llegar, para analizarlo y que podamos informarte y asesorarte correctamente.

¿Qué hacemos por ti?

Somos rápidos y eficaces, pero también queremos ser claros: no todo depende de nosotros. Por eso, te contamos paso a paso lo que sucede desde el momento en que completas el formulario hasta que finalizamos tu reclamación.

01

Evaluación personalizada

Tras completar nuestro formulario, analizamos minuciosamente tu caso. Estudiamos las escrituras del préstamo y el resto de documentos que nos has aportado para verificar que tu reclamación de cláusula suelo es viable y calculamos cuánto te debe el banco según tu situación específica.

02

Informe gratuito

Cuando hemos realizado la evaluación de tu caso, elaboramos y te enviamos un informe totalmente gratuito donde te detallamos la situación, la cuantía que podrías reclamar y te informamos de nuestros honorarios.

03

Revisión de documentos

Si aceptas el informe, comprobamos que no falte ningún documento y ponemos en marcha una reclamación extrajudicial contra el banco para que puedas recuperar lo que has pagado de más por la cláusula suelo de tu hipoteca.

04

Negociación con el banco

Una vez enviada la propuesta de acuerdo, el banco puede responder o no. Si responde, y aceptas, recuperas tu dinero. Si no hay acuerdo o no responde, seguimos adelante con tu reclamación frente al banco por el suelo de tu hipoteca.

05

Acción judicial

Si no hay acuerdo, redactamos y presentamos una demanda contra el banco en el juzgado correspondiente. En reclamador.es nos encargamos de todo el proceso, gestionando todas las notificaciones y trámites necesarios para que la resolución del caso sea favorable para ti.

06

Oportunidad de acuerdo judicial

En ocasiones, una vez el juzgado ha admitido a trámite la demanda, el banco aprovecha ese momento para ofrecer un acuerdo y resolver el caso. Si lo hacen y aceptas, recuperas tu dinero. 🎉

07

Sentencia

Si el banco no quiere llegar a un acuerdo, deberá responder a la demanda presentada por reclamador.es. Puede celebrarse una audiencia previa y, en raras ocasiones, un juicio. Pase lo que pase, te defenderemos hasta que el juez dicte sentencia.

08

Cobras tu indemnización

Tras la sentencia, llega el momento de las gestiones para que recibas tu dinero. Si el banco tarda en pagar, presentamos una demanda de ejecución para obligarlo a abonar tu indemnización. Si el banco recurre, tendremos que esperar una nueva sentencia, pero seguimos gestionando todo.

En cuanto el banco deposita el dinero, gestionamos su transferencia para que recibas tu indemnización lo antes posible. 🎉 En ese momento, nuestros honorarios se deducen de lo recuperado, y tú solo pagas cuando ganas.

¿A qué banco quieres reclamar tu cláusula suelo?

Si dudas, te guiamos

Aquí encontrarás artículos que te ayudarán a gestionar tu reclamación. Queremos darte los recursos necesarios para que conozcas tus derechos.

Visita el centro de ayuda

¿Desde qué año se puede reclamar la cláusula suelo?

Después de la Sentencia del Tribunal de Justicia de la Unión Europea, puedes reclamar la cláusula suelo desde el inicio de tu préstamo hipotecario. Recuerda que la reclamación contempla dos cosas: la eliminación de la cláusula abusiva y que te reinte

¿Cómo voy a cobrar una reclamación de cláusula suelo?

Nosotros vamos a indicarte cuando se resuelva tu reclamación el modo de cobrarla. Lo más habitual es o bien que el banco te ingrese el dinero en tu cuenta, o que tengas que ir al juzgado por un documento para cobrar tu indemnización por cláusula suel

¿Cuándo son ilegales las cláusulas suelo?

El Tribunal Supremo que la cláusula suelo era ilegal cuando había una falta de transparencia. Si no pudiste negociar esta cláusula abusiva con tu banco y no te hicieron comparativas con otro tipo de préstamos, es muy probable que puedas reclamarla y

¿Qué hacer cuando tienes cláusula suelo?

Gran parte de las personas que tienen cláusula suelo en la hipoteca no conocían en detalle lo que iba a suponer porque el banco no informó claramente.

Lo último en el blog

Descubre las últimas noticias, entrevistas a nuestros clientes, valiosos consejos sobre reclamaciones y mucho más.

Firmar una hipoteca para comprar una vivienda equivale a aceptar un gran número de condiciones impuestas por la entidad bancaria que la concede. La mayoría de las personas ni siquiera conocen bien algunas de ellas. La conocida como cláusula suelo es una de las que más discrepancias suscita acerca de su legalidad. Si bien era ...

Hoy entrevistamos a Cristian Tapia (Cádiz, 1995) por una cancelación que sufrió en un vuelo en 2018. Cristian nos cuenta que vive en un pueblo de Barcelona, trabaja como auxiliar contable y en su tiempo libre le gusta crear contenido para Youtube y Tiktok, donde tiene dos canales en crecimiento sobre las artes marciales mixtas ...

¿Sabías que todavía hay muchos hipotecados que no han reclamado la cláusula suelo de su hipoteca? Numerosas noticias han salido en medios de comunicación hablando de la posibilidad de quitar esta cláusula del préstamo, pero aún así, a día de hoy hay personas que no han dado el paso de reclamar y recuperar su dinero. ...

En los últimos años ha ido en aumento la desconfianza de los usuarios hacia los bancos. Casos como las cláusulas suelo, los gastos de formalización de las hipotecas o, por ejemplo, las tarjetas de crédito en modalidad revolving, han hecho que los consumidores se decidan cada vez más a proteger sus derechos frente a los ...

Seguro que si llevas un décimo de la Lotería de Navidad -o una papeleta- has pensado en que si te toca el gordo o un buen pellizco lo utilizarías para quitarte la hipoteca (si tienes) y hacer un viaje o darte un buen capricho. Pero… ¿Realmente compensa utilizar el dinero ganado en este sorteo para ...

¡Empieza ahora!

Queremos que recuperes todo el dinero que has pagado de más. Nuestro equipo de expertos está listo para ayudarte en cada paso del proceso.