Vamos directos al grano. A día de hoy, en 2026, hay algo mucho más importante que el tipo de interés (o TAE) de tu tarjeta revolving a la hora de reclamar al banco y proteger tus derechos. Se trata de la falta de transparencia. Si has estado buscando información sobre reclamaciones de tarjetas revolving, seguro ...

¡Última hora! El Tribunal Supremo fija criterios para anular intereses abusivos en tarjetas revolving. ¡Reclama ya!

Estamos actualizando la web. Algunos servicios no están disponibles. Volvemos pronto. ¡Gracias por tu paciencia!

Lanzamos nuevo servicio: reclama los intereses abusivos de tus microcréditos y préstamos rápidos. ¡Reclama ya!

Reclamar tarjetas revolving

Si tienes una tarjeta con intereses abusivos y pago aplazado, puede que tengas un crédito revolving. Deshazte de la deuda de tu tarjeta de crédito sin adelantar nada para iniciar tu reclamación. Reclama y recupera tu dinero.

Cantidad media recuperada

3.315 €

Desde 2012 luchando por los derechos de los consumidores.

Miles de personas ya están reclamando con nosotros su tarjeta.

Equipo propio de abogados expertos en reclamaciones de tarjetas revolving.

¿Cómo funciona?

Estás a pocos pasos de recuperar el dinero por tu tarjeta revolving. Nos encargamos de todo el proceso, asegurándonos de que obtengas lo que te corresponde sin complicaciones.

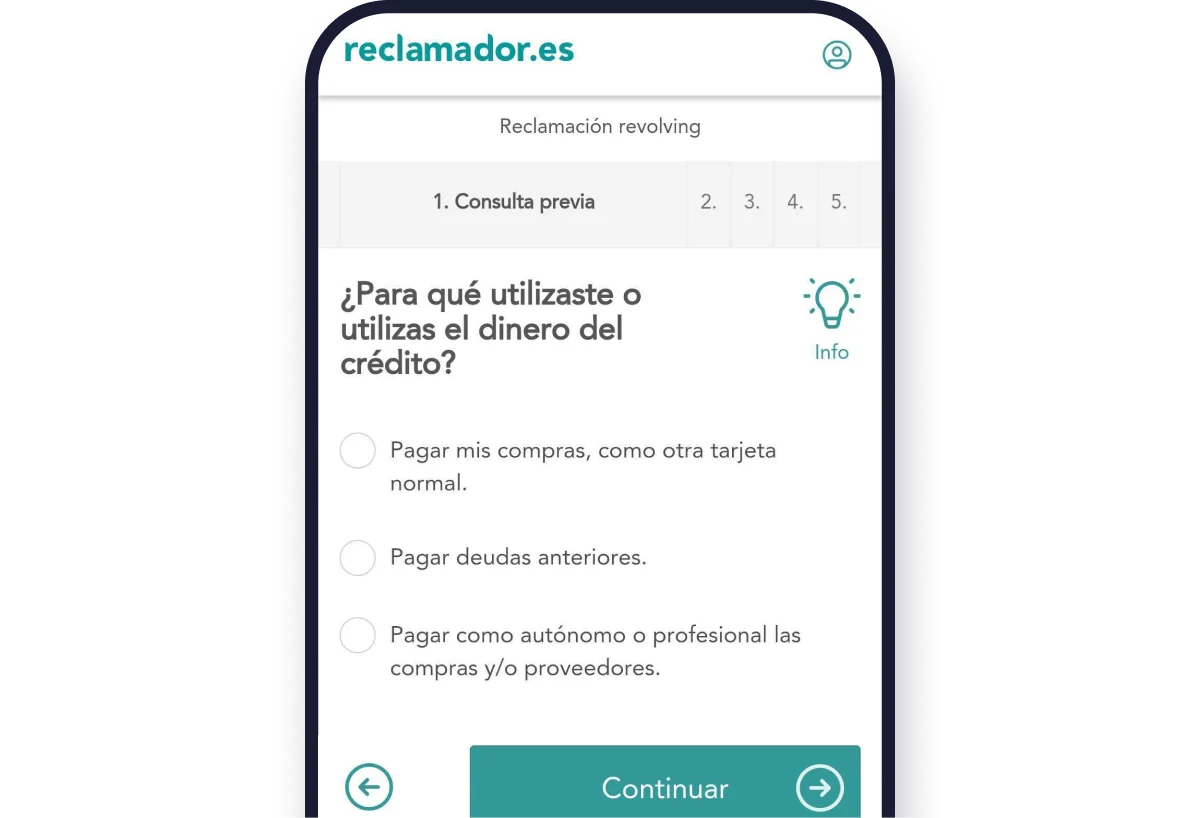

01 Rellena el formulario

Cuéntanos la situación con tu tarjeta revolving. Solo te llevará unos minutos responder unas sencillas preguntas. Adjunta la documentación que te indicamos durante el proceso y la reclamación de tu tarjeta de crédito habrá comenzado. ¡Fácil y seguro!

02 Gestionamos tu reclamación

Nos ponemos a trabajar. Analizamos tu tarjeta y, si consideramos que tienes derecho a reclamar, te enviamos un informe. Si estás conforme, intentamos llegar a un acuerdo con el banco. Si no es posible, con tu autorización llevamos al banco a juicio.

03 Recuperas tu dinero

Una vez llegamos a un acuerdo o ganamos la demanda, el banco debe devolver tu dinero. Si lo recibes en tu cuenta, te emitiremos la correspondiente factura. Y si cobramos nosotros te transferiremos la indemnización descontando nuestros honorarios.

¿Cuánto cuesta reclamar?

Trabajamos a éxito. Si perdemos, asumimos todos los costes.

Precio transparente

20

%

+IVA

de la cantidad total recuperada

- Incluyendo la cantidad amortizada y los intereses legales.

- Si llegamos a un acuerdo extrajudicial y se fijan unos gastos de gestión, estos se sumarían a nuestros honorarios.

- Si ganamos con costas judiciales, esta cantidad se suma a nuestros honorarios: (20 % + IVA) + costas judiciales.

- ¡Pagas al final, sin adelantos!

Por ejemplo...

- Imagina que vamos a juicio y ganamos sin costas.

- Conseguimos obtener una indemnización de 4.800 € que el banco te ingresa directamente en tu cuenta bancaria. Además, la amortización del total de la deuda pendiente que existía en la tarjeta por valor de 1.350 € y los intereses legales que determinan que son de 500 €.

- Nuestros honorarios son el 20 % de la cantidad total recuperada (20 % x 6.650 € + 21% IVA = 1.609,3 €).

- Finalmente, conseguimos una indemnización para ti de 5.040,7 €. ¡Enhorabuena, ya son tuyos! 🥳

Lo que dicen nuestros clientes

En reclamador.es, tu opinión es nuestra mayor motivación. Descubre las experiencias y opiniones reales de quienes ya confiaron en nosotros.

¿Tu tarjeta tiene intereses usurarios?

¡Descubrimos los secretos ocultos de tu tarjeta!

Si te han ofrecido una tarjeta o crédito con financiación a una cuota fija mensual muy baja, con descuentos en algunos establecimientos y con unos intereses muy elevados, es probable que estés generando una enorme deuda. ¡Infórmate ya! Las tarjetas revolving más comercializadas son:

Tarjeta WiZink

Tarjeta IKEA Visa

Tarjeta de crédito CaixaBank

Tarjeta Alcampo

Tarjeta de crédito El Corte Inglés

Preguntas frecuentes sobre tarjetas revolving

¿Qué es una tarjeta revolving?

¿Tengo que seguir pagando la tarjeta mientras reclamo?

¿Puedo reclamar mi tarjeta revolving después de la sentencia del Tribunal Supremo?

¿Cómo sé si mi tarjeta es revolving?

¿Cuánto dinero me va a devolver el banco si reclamo mi tarjeta revolving?

¿Qué hacemos por ti?

Somos rápidos y eficaces, pero también queremos ser claros: no todo depende de nosotros. Por eso, te contamos paso a paso lo que sucede desde el momento en que completas el formulario hasta que finalizamos tu reclamación.

01

Análisis inicial

Una vez has completado nuestro formulario, estudiamos tu caso en detalle. Evaluamos la viabilidad de tu reclamación y calculamos cuánto puedes recuperar por los intereses abusivos de tu tarjeta revolving.

02

Informe personalizado

Te enviamos un informe gratuito donde detallamos si tu reclamación es viable, así como el importe que puedes recuperar. Este informe te da claridad sobre tu situación.

03

Propuesta de acuerdo

Si aceptas el informe, iniciamos de inmediato una reclamación extrajudicial contra la entidad emisora de tu tarjeta revolving. Nosotros gestionamos todo para ti.

04

Negociación con la entidad

Esperamos la respuesta de la entidad. Si ofrecen un acuerdo y lo aceptas, gestionamos todo para que recuperes tu dinero. 🎉

05

Acción judicial

Si la entidad no responde o no hay acuerdo, presentamos una demanda judicial. Nos ocupamos de todo el proceso, incluyendo notificaciones y trámites con el juzgado.

06

Oportunidad de acuerdo judicial

Una vez que el juzgado admite la demanda, la entidad puede ofrecer un nuevo acuerdo. Si lo aceptas, nos encargamos de todo para que recuperes tu dinero rápidamente. 🎉

07

Sentencia

Si no hay acuerdo, el banco debe contestar la demanda. Se celebra una audiencia previa y, en raras ocasiones, un juicio. El juez dicta una sentencia sobre tu caso, y si es favorable, trabajamos para que recibas tu indemnización.

08

Cobras tu indemnización

Si la entidad no paga tras la sentencia, presentamos una demanda de ejecución para obligarla a cumplir.

Al final, recibes tu indemnización y se reduce tu deuda. Solo entonces cobramos nuestros honorarios. ¡Celebramos contigo tu éxito! 🎉

¿Tu tarjeta de crédito es una de estas?

Si aparece aquí, es posible que estés pagando intereses abusivos. ¡Descúbrelo y reclama!

Si dudas, te guiamos

Aquí encontrarás artículos que te ayudarán a gestionar tu reclamación. Queremos darte los recursos necesarios para que conozcas tus derechos.

Visita el centro de ayuda

¿Cuánto cuesta una reclamación de tarjeta revolving?

Si estás pensando en reclamar tu tarjeta revolving, seguro que te estás preguntando cuánto te costará llevar a cabo una reclamación de este tipo. Para que no te queden dudas de lo que tienes que abonar, hemos preparado este post, para explicarte de f

Guía para reclamar tarjetas revolving

A continuación te dejamos una guía para reclamar lo pagado de más por tu tarjeta revolving.

¿Qué documentos necesito para reclamar una tarjeta revolving?

Los afectados por tarjetas revolving que quieran proteger sus derechos deben recopilar una serie de documentación para poder iniciar su reclamación.

¿Qué pasa si no tengo el cuadro de amortización?

Puede suceder que no tengas el cuadro de amortización de tu tarjeta revolving y por lo tanto no podamos calcular el importe exacto a reclamar a tu banco. En este caso te aconsejamos leer atentamente este post porque se pueden presentar diferentes sit

Lo último en el blog

Descubre las últimas noticias, entrevistas a nuestros clientes, valiosos consejos sobre reclamaciones y mucho más.

No lo decimos nosotros (que también), lo dicen nuestros clientes con sus valoraciones reales en Google y en nuestros canales internos. Gracias a las cientos de reclamaciones que estudiamos cada mes sobre tarjetas de crédito revolving podemos decir que somos verdaderos expertos en la materia y que, gracias a las valoraciones de quienes ya han ...

Hay una modalidad de pago de las tarjetas de crédito que se puso muy de moda hace unos años y que, a día de hoy, se siguen comercializando y ofreciendo masivamente no solo en sucursales bancarias, también en stand de centros comerciales, gasolineras, tiendas de ropa, grandes superficies… Se trata de las tarjetas de crédito ...

Como banco minorista, Citibank dejó de operar en España en el año 2014, es decir, va a hacer 12 años. Sin embargo, esto no significa que tu deuda o tu derecho a reclamar hayan desaparecido. Y ya te lo adelantamos, si tenías una tarjeta de crédito de Citibank y era (o es) una tarjeta revolving ...

¿Pagas todos los meses una cuota fija por tu tarjeta de crédito? ¿La deuda de tu tarjeta no disminuye sino que aumenta mes a mes? ¿Te mencionaron al contratar tu tarjeta de crédito que había métodos de pago flexible con los que pagar pequeñas cuotas cada mes? Si una o más respuestas a estas preguntas ...

A día de hoy, la práctica totalidad de las tarjetas de crédito tienen, al menos, dos formas de pago: total a fin de mes o un pago fijo mensual. Una vez estás dando de alta tu tarjeta de crédito, ya sea online, en sucursal o en algún stand comercial, tendrás que tomar la decisión de ...

¡Empieza ahora!

Queremos que recuperes el dinero que te corresponde. Nuestro equipo de expertos está listo para ayudarte en cada paso del proceso.