Podemos definir la deuda subordinada (en inglés secondary debt) como un producto financiero a largo plazo (vencimiento superior a un año) complejo por el cual se realiza una inversión, normalmente con una rentabilidad muy superior a la de otros activos de deuda corrientes, como los bonos, y generalmente unido a la rentabilidad o marcha que obtiene financieramente la empresa emisora.

Es lo que se denomina un título híbrido de capital, ya que posee características que pueden parecer propias de las acciones, así como características que puede hacer pensar que nos encontramos ante un título de deuda común.

Podemos apreciar tres tipos de deuda subordinada, en función del momento y tipo de vencimiento:

En un principio puede parecer que se trata de bonos corrientes, ya que sobre la inversión inicial se van devengando cupones o entrega de intereses, pero tienen la peculiaridad que en caso de bancarrota o concurso de la empresa emisora, los suscriptores de deuda subordinara cobrarán en todo caso después que hayan cobrado todos los acreedores ordinarios (préstamos, proveedores, Administraciones Públicas, etc.) y solamente antes de los accionistas, lo que puede suponer la pérdida total de lo invertido.

Para entender por qué se trata de un producto de tan alto riesgo, el consumidor debe saber que los títulos de deuda subordinada no están garantizados con los 100.000 euros del Fondo de Garantía de Depósitos, es decir, que se puede llegar a perder el 100% de lo invertido.

El auge en la comercialización de este producto se dio fundamentalmente entre los años 2007 y 2010, aunque con posterioridad a la fecha y en la actualidad se sigue comercializando.

La nulidad de la compra de deuda subordinada generalmente ha venido provocada por la total y absoluta falta de información hacia los consumidores, los cuales suscribían pensando que se trataba de bonos de renta fija comunes y que en todo caso su inversión estaría garantizada, no informándoles en ningún momento del riesgo potencial que la operación suponía.

Entidades financieras:

Entidades no financieras:

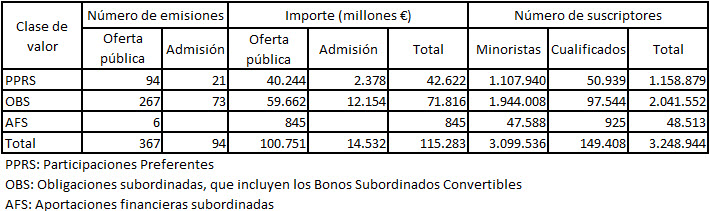

En total, la CMNV en su Informe de 2013 estima que sólo en España se han emitido más de 115.000 millones de euros en obligaciones subordinadas, afectando a más de 3 millones de suscriptores, siendo un gran número de ellos minoristas y pequeños inversores.

El aluvión de quejas y reclamaciones es tal que incluso el Defensor del Pueblo se vio obligado en el año 2012 a emitir una Nota en la que reconocía que:

"El Defensor considera que los hechos ponen en evidencia que el control preventivo por parte de la Comisión Nacional del Mercado de Valores, al elaborar las guías de actuación dirigidas a las entidades que han comercializado las participaciones preferentes y la deuda subordinada, ha devenido ineficaz. (…)"

En lugar de facilitar una información comprensible, las entidades crediticias han vendido estos productos como si se trataran de depósitos a plazo fijol consiguiendo así la suscripción por parte de pequeños ahorradores que no inversores.”

Es significativo que como productos financieros complejos, cuya comercialización debería ir destinada a inversores experimentados y con conocimientos en materia financiera medio/altos, se comercializaran a clientes con perfiles inversores bajos, es decir, con antecedentes en cuanto a inversiones en productos de renta fija caracterizados por tener un escaso riesgo.

De hecho las principales sentencias que han declarado la nulidad de la deuda subordinada se han fundamentado en el sistemático incumplimiento de la normativa MiFID, relativa a la armonización europea sobre regulación de mercados de valores, instrumentos financieros, la organización y relación entre clientes y entidades financieras y sobre todo la protección al inversor (en inglés, Markets in Financial Instruments Directive).

Es por ello que son diversas las actuaciones que ha podido realizar la entidad emisora que pueden conllevar la nulidad del contrato de suscripción, entre las cuales podemos destacar:

Es importante tener en cuenta que el plazo para poder realizar la reclamación prescribe a los cuatro años desde que el contrato dejó de tener efectos, por lo que en el caso de compra de deuda subordinada es imprescindible no agotar dicho plazo para poder obtener una resolución favorable.

Son numerosas ya las resoluciones, judiciales y extrajudiciales que han decretado la posibilidad de obtener la nulidad de la compra de deuda subordinada, fundamentándose la nulidad en los incumplimientos de la normativa MiFID antes detallada, consistiendo dicha reclamación en:

Las tarjetas revolving son un tipo de tarjeta de crédito que ofrecen los bancos, pero…

Hoy, 25 de abril, hemos conocido una nueva sentencia del Tribunal de Justicia de la…

Una situación que se produce más habitualmente de lo esperado es como las aerolíneas, ante…

¿Cuáles son los errores más frecuentes que cometemos los viajeros y viajeras cuando estamos en…

Las tarjetas revolving pueden ser una trampa para tu estabilidad financiera. Con su aparente comodidad…

Overbooking. Esa palabra que si la escuchas en ese mismo momento ya te hace temer…

{kind=link}